Samenvatting

Cyberverzekeringen veranderen van een vangnet na een incident naar een meetinstrument vóór het incident. Verzekeraars willen geen beloftes meer horen. Ze willen bewijs zien.

Onderzoek laat zien waarom. De vragenlijsten die verzekeraars vandaag gebruiken, meten nauwelijks hoe volwassen security echt is. Ja, veel CIS Controls worden aangestipt. Maar inhoudelijk wordt slechts 6 tot 35 procent daadwerkelijk beoordeeld. Dat is onvoldoende om risico goed te prijzen.

Daarom verschuift de markt naar Cyber Insurance 3.0. Weg van statische rapporten. Continue meting, Zero Trust, live telemetrie en realtime dashboards worden de nieuwe standaard.

Zero Trust maakt risico zichtbaar en aantoonbaar beheersbaar. Organisaties die dit goed toepassen, kunnen de kosten van een datalek met tot 75 procent verlagen. Voor verzekeraars betekent dat iets cruciaals. Meetbaar bewijs dat securitymaatregelen werken.

De beloning is helder. Lagere premies. Minder discussie bij claims. Meer vertrouwen van toezichthouders. En een organisatie die operationeel sterker staat wanneer het echt misgaat. Cyberverzekering wordt geen kostenpost meer. Het wordt een spiegel van hoe volwassen je digitale weerbaarheid werkelijk is.

Een markt op een kantelpunt

Cyberverzekeringen staan op een breekpunt. Wat begon als een financieel vangnet na een incident, verschuift naar een instrument om risico vooraf te sturen. Niet betalen na schade, maar belonen van aantoonbare weerbaarheid.

Twee ontwikkelingen versnellen de groei van deze markt.

- Zero Trust is volwassen geworden. Niet als theorie, maar als een praktische en meetbare strategie voor risicobeheersing. Het maakt zichtbaar wie toegang heeft, wat normaal gedrag is en waar risico zich opstapelt;

- Academisch onderzoek toont aan dat verzekeringsvereisten en echte risicoreductie nog onvoldoende op elkaar aansluiten. Verzekeraars vragen veel, maar meten weinig van wat daadwerkelijk aanvallen voorkomt of impact verlaagt.

Recent academisch onderzoek brengt dit scherp in beeld. De studie Mapping Cyber Insurance Questionnaires to Standardized Security Controls analyseert hoe cyberverzekeraars vandaag risico beoordelen.

Onder leiding van Steve Bielen van Vanbreda Risk & Benefits, zijn twaalf risicovragenlijsten van grote Europese verzekeraars systematisch vergeleken met de Critical Security Controls.

De conclusie is ongemakkelijk maar duidelijk. De aansluiting tussen wat verzekeraars uitvragen en wat cyberrisico echt verlaagt, is fragmentarisch. Inconsistent. En vaak oppervlakkig.

Voor acceptanten betekent dit verkeerd geprijsd risico.

Voor CISO’s betekent het investeren in maatregelen die onvoldoende worden herkend.

Dat spanningsveld is precies waarom deze markt nu kantelt.

Van asymmetrie naar zekerheid

Cyberverzekeringen kampen met een eeuwenoud economisch probleem. Informatie-asymmetrie. Rothschild en Stiglitz beschreven het al in 1976. Onvolledige informatie zorgt voor vervuiling in de risicopool. Hoog risico drijft de premie op voor iedereen.

Dat probleem is nog steeds springlevend.

Onderzoek laat zien waarom. Verzekeraars vertrouwen op vragenlijsten die slecht aansluiten op erkende cybersecurity-frameworks. In het onderzoek varieerde de dekking van de CIS Controls van 55 tot 94 procent. De echte diepgang van de implementatie lag tussen 6 en 35 procent.

Met andere woorden: verzekeraars stellen veel juiste vragen, maar zelden wordt beoordeeld of maatregelen ook echt werken, hoe volwassen ze zijn en of ze consequent worden afgedwongen.

Dit is geen academische discussie. Slecht afgestemde vragenlijsten leiden tot onnauwkeurige risicobeoordeling. Verzekeraars prijzen risico verkeerd. Organisaties blijven in onzekerheid over wat er werkelijk van hen verwacht wordt.

De uitweg vraagt een fundamentele verschuiving. Weg van afvinklijstjes. Richting het valideren van maatregelen.

Niet vragen of beleid bestaat. Bevestigen dat maatregelen worden toegepast. Dat multifactor authentication wordt afgedwongen. Dat segmentatie actief is. Dat incident response wordt geoefend en gemonitord.

Dat kan alleen door over te stappen van verklaringen naar meetgegevens. Realtime inzicht in de werking van fundamentele securitymaatregelen.

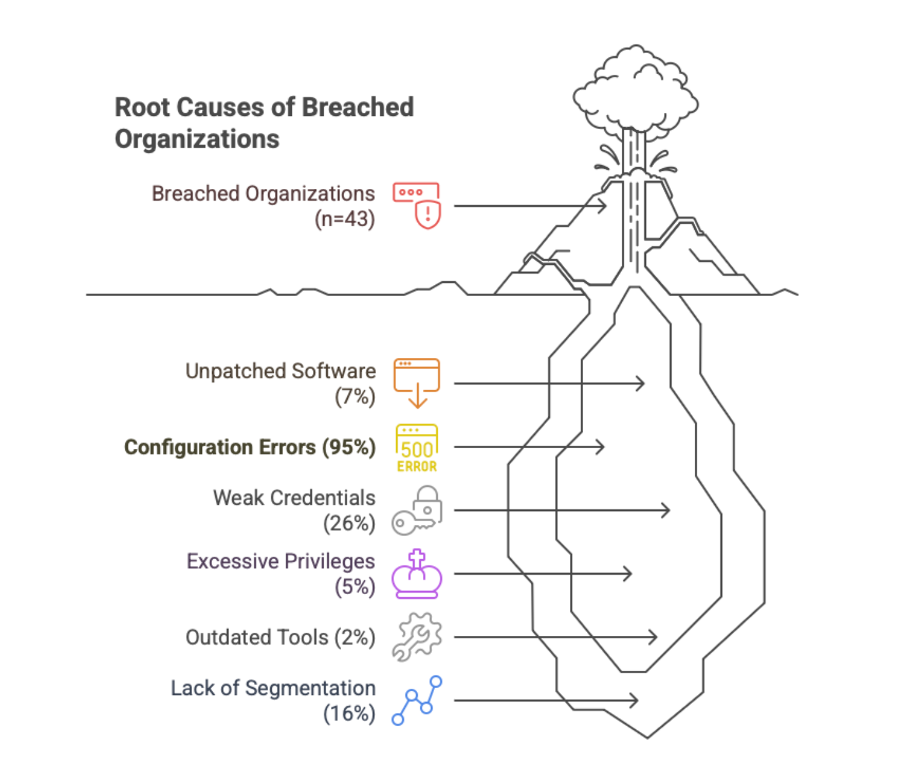

De cijfers zijn onverbiddelijk. In de afgelopen twintig jaar was 95 procent van de oorzaken van grote incidenten terug te voeren op configuratiefouten. Technische missers. Vermijdbaar. Zichtbaar via logs. Te toetsen aan best practices. En direct te corrigeren.

Het principe is al lang bekend. Als een CCTV-camera uitvalt, ziet de meldkamer dat meteen. Niemand stuurt eerst een vragenlijst.

Diezelfde logica moet gaan gelden voor cyberverzekeringen. Zichtbaarheid creëert zekerheid. En zekerheid is de basis voor eerlijke premies en echte weerbaarheid.

Zero Trust: De nieuwe maatstaaf van verzekeringen

De financiële sector begint het te zien. Zero Trust is de ontbrekende schakel tussen security-operaties en financiële zekerheid.

Dat werd duidelijk tijdens Decoding the Future of Cyberinsurance, de New Yorkse roundtable over Zero Trust in de financiële sector die tot één conclusie kwam: Zero Trust verbindt technische beveiliging direct aan meetbaar risico. Tijdens de Group Support System-sessie in juli bij Venable was de consensus even helder. Zero Trust is niet langer een keuze. Het is de basis voor aantoonbare cybervolwassenheid.

Dat is logisch. De kernprincipes van Zero Trust sluiten één-op-één aan op hoe verzekeraars risico berekenen. Bescherm wat echt telt. Verifieer continu. Beperk rechten tot het strikt noodzakelijke. Dit raakt direct aan twee variabelen die voor verzekeraars alles bepalen: de kans op schade en de impact ervan.

Traditionele maatregelen kunnen dat niet laten zien. Ze bestaan op papier. Ze rapporteren achteraf. Ze bieden geen realtime bewijs dat risico onder controle is.

Zero Trust as a Service doet dat wel. Het combineert technische maatregelen met continue telemetrie, dashboards en geteste incidentrespons. Geen aannames, maar zichtbaar gedrag.

Ondersteunend onderzoek van Tim Timmermans (CISO Nederland ON2IT) en mijzelf laat zien wat dat betekent in financiële termen. Zero Trust as a Service kan de kosten van een datalek met tot wel 75% verlagen. Tegelijkertijd dalen verzekeringspremies. Niet door beloftes, maar door aantoonbare governance en aantoonbare incident readiness. Voor verzekeraars wordt Zero Trust daarmee een maatstaaf.

Voor organisaties wordt het een hefboom.

Voor bestuurders wordt het eindelijk duidelijk wat cyberweerbaarheid oplevert.

De conclusies die de toekomst van cyber insurance bepalen

1. De kloof tussen frameworks en de praktijk

Onderzoek maakt één ding duidelijk. Verzekeraars kijken vooral naar preventie. Firewalls. Antivirus. Basismaatregelen. Wat structureel ontbreekt, zijn de functies die de schade bepalen: Respond en Recover.

Juist deze maatregelen bepalen hoe snel een organisatie herstelt. Hoe hoog boetes uitvallen. En hoeveel reputatieschade blijft hangen. Toekomstige risicobeoordeling kan dit niet langer negeren. Respons en herstel moeten een vaste plek krijgen in underwriting, omdat ze direct financiële impact hebben.

2. Risicopools op basis van omzet zijn achterhaald

Veel cyberverzekeringen segmenteren risico nog steeds op jaaromzet, maar cyberrisico volgt geen omzet. Het volgt blootstelling. Sector, type processen en afhankelijkheid van digitale systemen zijn veel sterkere voorspellers van schade.

Industrie, zorg en financiële dienstverlening hebben elk een ander dreigingsprofiel en vragen om een andere beoordeling.

Risicogedreven segmentatie op basis van protect surfaces en Zero Trust maturity scores leidt tot eerlijkere premies en stabielere risicopools. Deze benadering, inclusief kritieke succesfactoren en faalpunten, is eerder uitgewerkt in het paper Perspectives from 50+ Years’ Practical Zero Trust Experience and Learnings on Buyer Expectations and Industry Promises uit 2022.

3. Zero Trust als gedeeld framework voor verzekeraars en verzekerden

Zowel het onderzoek van Bielen als de marktvalidatie van ON2IT in de Verenigde Staten wijzen in dezelfde richting. De markt heeft een gedeelde taal nodig.

Die taal bestaat al in gestandaardiseerde frameworks zoals CIS Controls en NIST CSF. Door Zero Trust hierop te baseren, kunnen verzekeraars hun vragen direct koppelen aan herkenbare securitymaatregelen. Dat vergroot transparantie voor klanten en maakt vergelijking tussen verzekeraars mogelijk.

Zonder gedeeld kader blijft underwriting interpretatie. Met een gedeeld kader wordt het meetbaar.

4. Dashboards als de nieuwe audit interface

Tijdens de New York roundtables werd dit punt expliciet gemaakt. Dashboards vervangen steeds vaker traditionele compliance-rapporten.

Realtime inzicht in assets, effectiviteit van maatregelen en incidentstatistieken geeft acceptanten en toezichthouders continu bewijs van de securitypositie. Niet achteraf. Niet alleen op papier. Maar tijdens de operatie.

Voor verzekeraars betekent dit beter inzicht in werkelijk risico. Voor organisaties betekent het minder discussie en meer voorspelbaarheid.

5. Van reactief naar preventief

De richting is helder. Cyberverzekeringen bewegen naar het belonen van continu gevalideerde beveiliging.

Premiekortingen en ruimere dekking zullen steeds vaker gekoppeld worden aan aantoonbare adoptie van Zero Trust. Precies zoals autoverzekeraars veilig rijgedrag belonen.

Cyber insurance wordt daarmee geen vergoeding achteraf, maar een stuurmiddel vooraf. Wie risico zichtbaar beheerst, betaalt minder. Wie dat niet kan aantonen, betaalt de prijs.

The Road Ahead: Cyber Insurance 3.0

Cyber Insurance 3.0 staat voor de deur. In dit model is de polis geen passief financieel product meer, maar een actief instrument om cyberrisico te sturen.

Op basis van inzichten uit de verzekeringswereld, technologie en de financiële sector ontstaat een helder beeld van wat dit nieuwe tijdperk kenmerkt.

In dit 3.0 model:

- Risicobeoordeling wordt gevoed door realtime security-telemetrie, afkomstig van CISO-teams of beheerde cybersecuritydienstverleners. Geen momentopnames, maar continu inzicht.

- Premies worden dynamisch vastgesteld op basis van de gemeten risicopositie per protect surface. De waarde van assets, hun blootstelling en het vereiste beveiligingsniveau bepalen samen de prijs.

- Schadeclaims worden beoordeeld op basis van dashboardgegevens, niet op verklaringen achteraf.

- Polisverlenging is afhankelijk van voortdurende naleving van Zero Trust-maatstaven.

Deze verschuiving vraagt van verzekeraars dat zij investeren in actuariële modellen die Zero Trust-volwassenheid en meetgegevens direct koppelen aan de frequentie en ernst van schadeclaims. Zo beweegt de sector van onzekerheid naar kwantificeerbaar risicomanagement.

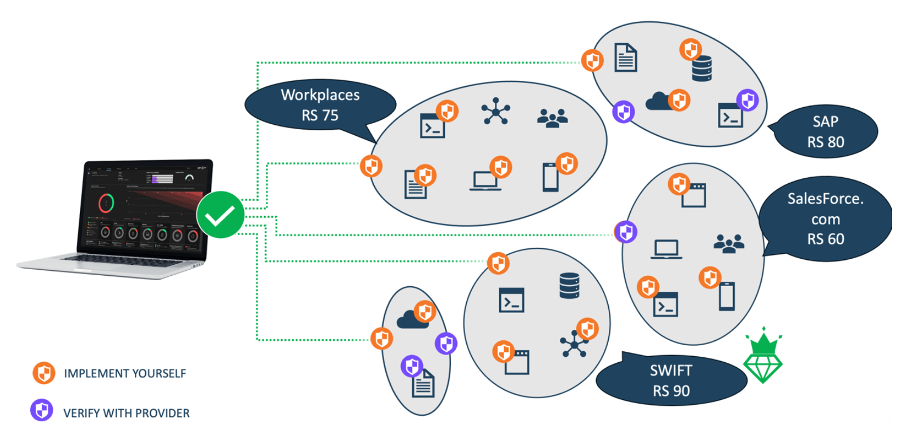

Deze 3.0-modellen, dataverzamelingen en visuele weergaven bestaan al. Figuur 2 toont een voorbeeld van een werkende technologie, AUXO, waarin realtime event- en configuratielogdata wordt gebruikt als actuariële onderbouwing voor verzekeraars, verzekeringsmaatschappijen en verzekerden.

In combinatie met de risicokennis van verzekeraars wordt Cyber Insurance 3.0 daarmee geen visie, maar uitvoerbare praktijk.

Conclusie: de weg naar zekerheid

De toekomst van cyberverzekeringen wordt niet bepaald door polisvoorwaarden, maar door aantoonbare controle.

Onderzoek levert de kwantitatieve onderbouwing. De Decoding the Future of Cyberinsurance roundtable laat de richting zien. Een markt die verschuift naar datagedreven zekerheid, gebouwd op Zero Trust.

In dit model worden verzekeraars meer dan financiers van herstel. Ze worden aanjagers van weerbaarheid.

Organisaties die continu en meetbaar kunnen aantonen dat hun securitymaatregelen effectief zijn, worden beloond met lagere premies. Met meer vertrouwen van toezichthouders en investeerders. En met geloofwaardigheid in de markt.

Cyberverzekeringen zullen daarmee niet langer draaien om het overleven van incidenten, maar om het structureel voorkomen ervan.

Cyber Insurance 3.0 is de verschuiving van statische vragenlijsten naar realtime risicobeoordeling op basis van meetgegevens. Zero Trust en continue validatie vormen het fundament.

Ze sluiten formeel aan op CIS Controls, maar toetsen de daadwerkelijke technische volwassenheid slechts in 6 tot 35 procent van de gevallen. Dat is onvoldoende om risico goed te prijzen.

Zero Trust levert aantoonbaar bewijs dat beveiligingsmaatregelen werken. Onderzoek laat zien dat dit de kosten van een datalek met tot 75 procent kan verlagen, wat direct doorwerkt in lagere premies.

Cyberrisico wordt bepaald door sector, protect surfaces en operationele blootstelling. Deze factoren correleren veel sterker met schade dan jaaromzet.

Via realtime dashboards met inzicht in assets, configuratiegezondheid en incidentstatistieken. Niet via verklaringen achteraf.

Lagere premies. Betere governance. Meer vertrouwen van investeerders en toezichthouders. En een aantoonbaar hogere weerbaarheid.